本篇文章内容由[中国幕墙网]编辑部整理发布:

自6月至今,山东以淄博为标的的动力煤价格上涨74%接近650元/吨,换成成热值再计算其自备电成本,吨铝电力成本上涨800元/吨,涨幅22%。内蒙地区,以霍林郭勒动力煤价格为例,6月至今煤价上涨138元/吨,涨幅达到125%,而折算至自备电成本,吨铝成本上涨600元/吨,涨幅超过37%。

煤炭价格对铝企电力成本尤为重要,因而我们在此对2017年煤炭市场做简要的梳理和展望:

6.1.1 动力煤供给受政策影响较大

从近三年的动力煤需求,基本维持稳定或小幅增长,对于2017年来说,政策决定动力煤的供给量。若供暖之后马上收紧动力煤的供应,坚持276个工作日,则动力煤会再次走向供需失衡的位置,动力煤的价格会再次上涨;若放开330个工作日,动力煤的供给会明显过剩。如果按照上层的意图在276到330个工作日切换,则动力煤供给具有明显的伸缩性。

6.1.2 产能置换增大供给的弹性

据国家发改委公布数据显示,2015年底,我国在建煤矿产能达到15亿吨,其中违法违规产能8亿多吨,实际已建成投产的达到2亿吨。自国发〔2016〕7号文发布以来在建煤矿一律处于停建停产的状态。2016年7月底,《关于实施减量置换严控煤炭新增产能有关事项的通知》(发改能源〔2016〕1602号)发布,将煤炭去产能过程中在建煤矿出路问题从政策层面上给出了解决路径。

利用新产能置换老产能,新产能实际生产能力相对比上报的产能可能要大一倍以上且产量更容易调节,未来对于产量的释放会更加迅速。

6.1.3 三级响应机制决定动力煤底部,长协价达成注定动力煤价格难以大幅波动

环渤海动力煤价格上涨到460元以上,连续两周上涨,则启动三级响应,日均增产20万吨,响应范围包括晋、陕、内蒙古,53座煤矿;动力煤价格上涨到每吨480元,则启动二级响应,日均增产30万吨,响应范围包括晋、陕、内蒙古、鲁、豫、皖、苏,66个煤矿;价格上涨到每吨500元,则启动一级响应,日均增产50万吨,范围是全国74个矿井。响应的停止条件为价格下跌至每吨490元,连续两周下跌,一级响应停止;价格下跌至每吨470元,二级响应停止;价格下跌至每吨460元,三级响应停止。

2017长协价格由长协基价和价格调整两部分组成,按月对合同价格进行调整,其中:长协基价以535元/吨为基准;价格调整部分为上月最后一期环渤海指数和其他上月最后一期现货价格指数的算术平均值与基准价格的差额的50%;其他品种煤炭价格参照5500大卡煤的单卡价格折算。

产能置换后,产量的回归和退出会更加迅速,对于动力煤未来的底部应该在460到500之间。

6.1.4 运力可能是引起动力煤价格波动的主要因素

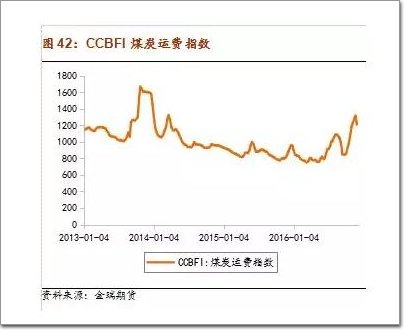

2016年初,政策去除部分火运火车运力,随后对卡车装载量的调整,导致中国内商品运力大幅下降,由于企业提前没有预警,行业、港口、企业都没做准备,运费持续上涨。对于后期动力煤价格来说,运力仍是动力煤价格的最大的瓶颈,汽运的投放需要时间周期,同时受到天气影响较大,运力或将是引起动力煤价格波动的主要因素。

6.2 2017年动力煤价格展望

产能置换后,动力煤的供给弹性将会加大,对于政策的响应速度将会更加迅速。三级响应机制决定了动力煤底部在460到500之间,顶部可能在600附近,动力煤价格长时间在长协价上下波动,运力可能成为引起动力煤价格的主要因素。

由以上总结来看,动力煤价格在2017年继续上涨的空间较为有限,且在供暖及阶段性的运输问题过后,高价或有自高位回落的可能性。站在自备电厂的角度,虽然采购煤炭价格亦会受到市面煤价波动的扰动,但许多省份或地区煤电企业自身本有协议,或属于自身集团内部的煤电联动,因而自备电厂实际采购的价格可能比我们获取的参考值更低,即煤炭价格对自备电厂成本的吞噬比我们获取的参考值更低。

七、2017境外市场展望

7.1 除中国以外电解铝供应情况

2016年,除中国以外地区电解铝产量总体呈现增速回升的态势,按照大洲来梳理:北美洲近年来纷纷关停高成本产能,且新增产能基本以水电为能源,近五年产量复合增长率为-3. 55%;欧洲产量开始回升,近五年产量复合增长率为1.51%,除中国必汐卜亚洲地区中,产量增速的重点来自中亚及中东地区,以沙特、印度及马来西亚国家为主,近五年产产量复合增长率为8.3%.预计2016年境外产量至2686万吨,增幅约2.5%.而2017年,境外产能释释放集中在印度、马来西亚及俄罗斯,新增产能预计将有80万吨/年,2017年境外电解铝产量预计2775万吨左右,增速3.7%.

7.2 除中国以外氧化铝供应情况

2016年,除中国以外地区氧化铝产量增速呈现回落的态势,主要在于2015年铝价大跌带来氧化铝企业减产,而在2016年铝价上涨时氧化铝产量未能及时跟进。按照大洲来梳理:北美洲氧化铝产量大幅减少,2016年产量跌幅达38.7%,主要受当地环保和地区高成本原铝产能关停的影响,;欧洲和拉丁美洲亦是如此,关闭产能远远大于新增产能,氧化铝产量分别下降1.98%和3.64%;除中国以外地区中,2016年产量增加地区主要来自中东及澳大利亚,但增量未能抵消其他地区氧化铝产量的减少。预计2016年境外氧化铝产量至5928万吨,同比减少约2%。而2017年,受氧化铝价格上涨因素,境外氧化铝产量将会大幅增加,预计将有550万吨/年新增产能,主要集中在中亚、东南亚、中东及拉丁美洲地区。预计2017年境外电解氧化铝约6189万吨,增长近4%。

7.3 除中国以外消费情况

2016年境外铝奋肖费为2855吨,同比增长1.94%,一方面,境外自身消费增速较前年增速出现明显出现下滑,此外近年来中国向境外大量输出铝村,加上LME仓储排队情况的环节,使得各大市场原铝溢价大幅走慨.同样从大洲的细分来看:非洲地区由干经济欠发达,消费潜力大但消费基数低,因而对干整体铝消费的黝向较为有限,近5年消费复合增速为3.64%,而大洋洲来消费增速进一步下降,近与年消费复合增速降至2.77%,南美洲新兴经济体经济继续疲软,原铝稍费增速也相应出现负增长,近5年消费复合增速为-2.29%,北美洲今年铝消费表现增速放缓,近五年消费复合增速为2.94%,但随着美国经济的复苏,将逐步上升。在境外消费地中,欧洲及除中国以外的亚洲消费增速较为平稳,近5年消费复合增速达到合增速分别为1.61%和2.22%。其中中东地区增速较为亮眼,近5年消费复合增速达到7.12%.预计2017年境外铝消费将达到2901万吨。,增长约1.6%。

上一页123456下一页

上一页123456下一页