本篇文章内容由[中国幕墙网]编辑部整理发布:

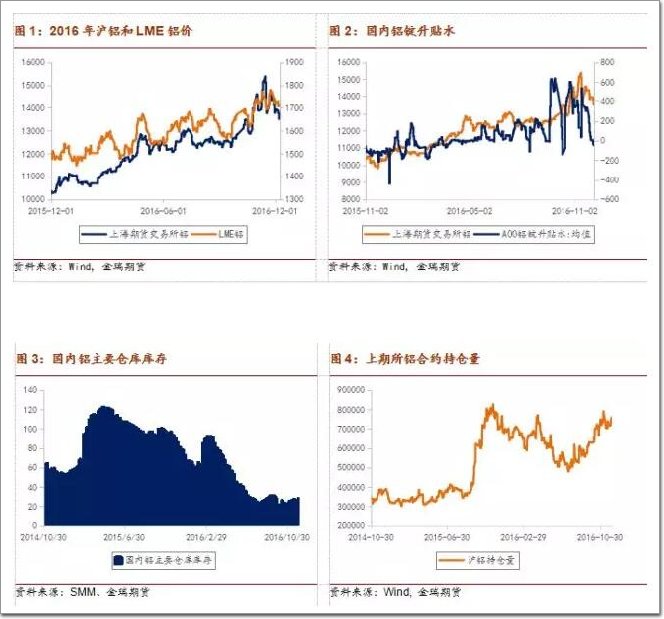

3.2016年年末:期铝价格大涨大落,市场情绪受到现货动态的左右更为明显。2016年至今高企的铝价为电解铝企业带来丰厚的现金盈利,因而从下半年开始国内电解铝产能扩充加速上马,三季度后实际上出现了略微过剩的积攒量。然而,《新交通法规》对汽运的影响立竿见影,不仅使得铝锭运输受到影响,而且还使整个产业链成本推高。继而出现煤炭价格暴涨和新疆保煤运输,从而令铝锭过剩量在疆内积攒无法运达市场,对现货过剩量的预期落空,使得多头继续对当月(甚至是近月)买入,沪铝价格出现又一轮的暴涨,而此次暴涨令当月沪伦比价达到进口盈利点,铝锭进口出现近几年来的持续盈利机会。进入年末,运输问题逐步好转,加上进口铝锭的持续流入,一方面多头不再有恃无恐,另一方面国内自身产量也屡屡创下新高,市场情绪开始摇摆,随着社会库存的增加,现货升水回落明显,同时近远月价差也快速收窄。

二、2017年铝价逻辑探讨―从全产业链均衡的角度预测“合理铝价”

根据经济学的基本原理,诀定某一商品价格是供应和需求曲线的匹配.大宗商品需求的价格弹性较小,因此预狈组需求的时候可以忽略价格的变化,而仅仅考虑宏观以及下游行业的增长,以确定需求量(需求曲线的移动)。关键还在于“供应曲线”的预测,洪应曲线是每个价格下市场愿意并且能够生产的商品数量。这里涉及两个概念,一是产能的变化 (供应曲线的移动),另外一个是某产能下产量和价格的关系(供给函数).产量和价格的关系可以认为是产能的成本分布图,因为商品价格等于市场均衡时产能的边际成本。因此,只要我们了解清楚某商品的现有产能变化,并且了解产能的成本分布图,就能确定了商品的“供应曲线”,就可以判断市场均衡时对应的产量和价格。

电解铝最主要的可变成本是电力和氧化铝价格。电力是独立定价,但氧化铝的价格则跟电解铝有很强的关系.氧化铝的价格受电解铝产量影响,而电解铝产量既取诀于电解铝需求,也取诀于成本一一其中就包括氧化铝价格。我们割裂电解铝供需,单独去讨论氧化铝价格没有意义。因此需要从全产业链角度去预测市场均衡时的电解铝和氧化铝价格。因此提出以下步骤:

1)预测电解铝需求;

2)预测电解铝产能变化,并确定均衡产量;

3)预测氧化铝产能变化,根据产能成本分布图,确定均衡产量以及氧化铝价格;

4)预测电力和其他原料价格;

5)根据电解铝产能变化和产能成本分布图,确定电解铝均衡产量和价格。

值得一提的是这种方法虽然可以在理论上更好预测合理价格,但也存在以下短板:

1.这种方法属于比较静态法,假设相关变量变化后去分析其他变量的变化。实际上无论是供需的变化还是价格的变化都是一连串动态调整的过程,而我们预测的只是均衡时的合理价格,是一个静态的均衡结果。这要求我们一方面要去适时更新产业数据,另一方面要加强对市场波动规律的研究。

2.市场心理本身也是一个很重要的变量。如果市场提前预判到均衡情况,价格就可能会先下跌以促进产能出清,价格波动幅度就比较小;反之就会导致产能大量投放,价格再从高位回落,波动幅度放大。这需要我们对市场心理有更好的把握。

3.对基本面信息的准确性要求很高。我们处理办法是给出安全边际。比如预估过剩时,我们可以相对乐观去预计需求,悲观去预计供应。但也可能存在多处数据失真,叠加在一起时会造成误判的可能性。这需要一方面加强调研,另外一方面总结和提升研究方法。

三、2017年中国电解铝需求:预计增速略放缓

3.1、2017年中国经济前高后低,增速放缓

2016年中国经济出现了积极改善,多数指标企稳或有所反弹。从总体指标看,季度GDP同比增长稳定在6.7%;PMI持续在50以上并连续半年录得环比增长;固定资产投资累计增速下半年也逐渐反弹,从7月份8.1%增长到8.3%;工业增加值累计增速从年初5.8%反弹至6%;工业企业收入、利润、库存指标也录得反弹。从行业数据看,地产、汽车、家电、用电量和运输等行业都迎来反弹。

这轮经济反弹有结构性的原因,比如多项改革制度释放的红利,非传统行业的带动;也有周期性原因――库存周期的启动;最重要的还是对地产和汽车等传统行业的刺激。房地产投资占固定资产投资比重只有2成多,但是对相关上下游行业的直接和间接影响非常大。2015年以来不断出台支持房地产去库存的政策,加上利率政策的配合,房地产相关数据逐渐迎来改善,并在2016年对稳定经济起到了很大的作用。地产影响行业众多,上游的采矿、水泥,中游的有色冶炼、黑色冶炼、化工,下游的家电、线缆、家具等,而且这些行业之间又会互相影响。比如家电行业消费好转后企业会增加固定资产投资,投资又会带动建筑、机械设备、线缆等行业;各行业产量提升会带动运输需求,加大对汽车的需求,也会带动用电量需求,进而增加煤炭用量等。除地产外,汽车也是一个比较重要的行业,本身是居民消费最重要领域,牵扯到的上下游行业又非常多。今年一方面小排量汽车购置税减免刺激了乘用车市场,另外运输需求陡升提振了商用车市场,而去年基数较低,共同导致今年汽车市场取得较大增长。

明年地产形势并不乐观。出于防止资产泡沫,控制金融风险的需要政府在国庆前后出台了一系列抑制地产投机的政策,预计明年地产各项指标将继续回落。从中长期趋势看,新增结婚人群是购房主力。人口结构的问题,未来6-8年将迎来新增结婚人口大幅放缓,地产需求将面临较大下行压力。再考虑到这两年刺激地产透支了部分需求,预计未来地产将迎来一轮下行周期。汽车也面临刺激过后增速难以为继的问题。重要的拉动力量减弱,明年经济大概率高位回落。节奏方面,经济的改善还将持续一段时间。地产的回落并不意味着经济会立马回落。09年11月地产销售见底后直到11年5月经济才迎来明显下行;13年2月地产销售见顶后13年底经济才回落。地产对经济的传导存在一定时滞。地产拉动需求,需求增加导致开工提升,进而原料需求增加,进而库存增加,进而扩大固定资产投资,固定资产投资又会增加很多需求;传导到上游其他行业后又会重复这个过程,明年总体经济的扩张会延续一段时间。我们认为明年2,3季度之间,或者更晚一点宏观经济会出现较明显回落,整体经济增速会略低于今年。

上一页123456下一页

上一页123456下一页