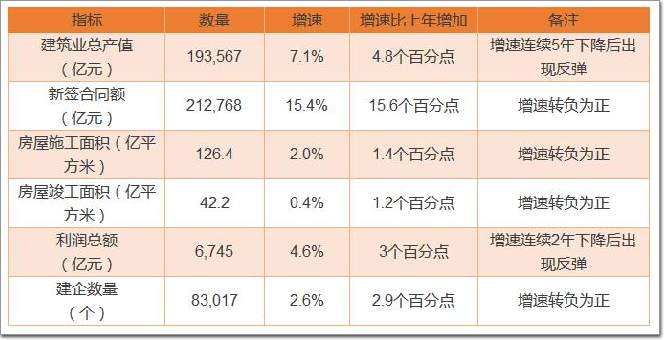

�������գ�ס�������й�����ҵЭ�����Ϸ����ˡ�2016�꽨��ҵ��չͳ�Ʒ��������棬���ݺ��������巢չ̬�ƣ�������ϸ����ҵ����������ά�ȵķ�չ�ص㡣

����1������ҵ��Ҫָ��ȫ��Ʈ�죬��ů��������

������ͬ��2015����������ƣ�2016�꽨��ҵ��Ҫָ��ȫ��Ʈ�죬���ٻ�������ǩ��ͬ�����ʩ����������ݿ����������ҵ��������һ��Ťת��ȥ��ĸ�����̬�ƣ�������������ǩ��ͬ�2016�곬��21����Ԫ��ͬ������15.4%����ȥ��߳�15.6���ٷֵ㡣����ҵ�Ļ�ů�������ԡ�

�� 2016����ҵ��Ҫ��չָ��һ������

����2����Ͷ��ʱ����Ȼ��ȥ?����ҵת���������ڱ���

����2016��ȫ����̶��ʲ�Ͷ��(����ũ��)����������8.1%��������������5���½���������ҵ�̶��ʲ�Ͷ�����ٸ��dz��ִ��������������(21.38%)��Ϊ������(-6.52%)����ȫ�����ṹ��ת��ʽ�Ĵ��£�˵��Ͷ��ʱ����Ȼ��ȥ�ƺ�Ҳ�����ɣ���ʵ�ϣ�����ҵ��ô���������Ͷ�����ܴ���������ЧӦ��Խ��Խ�����ܶ���ҵҲ�Ӵ�����������ҵ�����������µȷ����Ͷ�룬ת���������ڱ��С�

�� 2007-2016�꽨��ҵ�̶��ʲ�Ͷ�ʼ�����

����ע��ͼƬ�����ڡ�2016�꽨��ҵ��չͳ�Ʒ���������

����3����һ��һ·���ɹ���������������а�������ǩ��ͬ������16%����;�й���������9������ENR�й��ϰ���ҵ��λ(�����������)

����2016���ҹ�����а�����ҵ����ǩ��ͬ��2440����Ԫ(�ۺ������1.6����Ԫ)��ͬ������16.2%�����ٱ��������6.6���ٷֵ㡣

�����������ͳ�����ݣ�2016���ڡ�һ��һ·�����߹��ҵĶ���а�������ǩ��ͬ��1260����Ԫ����ȥ��������36%����ͬ���ܶ���ռ�ȴ�51.6%���е����ҹ�����̳а��İ�ڽ�ɽ�����������������ԡ�

�������ҹ���ҵ����а����̵ľ���������������ENR������2016��ȡ�ȫ�����250�ҹ��ʳа��̡��������ҹ��ڵع���65����ҵ��ѡ�������������ƽ������27����ҵ���������������½�����ҵ7�ҡ��й���������9�������й��ϰ���ҵ��λ���������δ�����ĵ�5 λ��������3 λ��

�� 2016���й��ϰ���ҵǰ10����

�� 2016���й�7���½�����ҵ��

����4�������г��������ȶ�����ʡ��Ӫ��ģ��������

�������ҹ�31��ʡ����ɵĽ���ҵ�ܲ�ֵ����ǩ��ͬ�������������г��������ȶ�����ȥ����ȱ仯�������ҹ������֣�

����1���г���ģ���ļ����ڻ���(�Խ��ա��㽭���Ϻ���ɽ��������Ϊ����)�ͻ��е���(���ϡ�����������)�����⣬�������㶫���Ĵ�������4��ʡ�н�����ģҲλ��ǰ�С����г����ж�������2016�꽨��ҵ�ܲ�ֵ����ǰ11λ(������7000��)��ʡ����ɵ��ܶ�ռȫ������ҵ�ܲ�ֵ��69%��������ʡ�������ܡ�

����2���г��������ļ���������(���ơ�����ʡΪ����)�ͻ�������(�Ծ���Ϊ����)��������������������ʡ��Ҳ�������á�2016�꣬���ݡ�������20%���ҵ�����λ��ǰ��λ��

����3���½������ص������ȶ����ؽ϶࣬�ڽ���ҵ�ܲ�ֵ����ǩ��ͬ���ϵı���Ҳ�����ϴ�������2015�꽨��ҵ�ܲ�ֵ����50%����ǩ��ͬ������69%����һƬ�������б���ʮ�����ۣ�2016������ȴ���ִ�����䡣�½�������������������Ҳ�������롣

����4���������������г�����ή����������������������Ľ���ҵ�ܲ�ֵ����������30%���ҵ��ٶ��»����Ѹ����ơ�

�����ڸ�������ɵĽ���ҵ�ܲ�ֵ�У���һ�������ڱ�����ҵ����ʡ��ɵģ�����һ���̶���˵���˱�����ҵ�Ķ�����չ������2016���������ʡ��ɵĽ���ҵ��ֵռȫ������ҵ�ܲ�ֵ��34%�����������1���ٷֵ㣬������չ���������ȶ������н��㽭��������ʡ�Ŀ�ʡ��ֵ֮�;�ռ��ȫ����ʡ��ֵ��37%�����Ӹ������������(������������ʡ��ɵĽ���ҵ��ֵռ����������ҵ�ܲ�ֵ�ı���)�������������㽭���Ϻ�����ǰ3λ����50%���ϵĽ���ҵ��ֵ������ʡ��ɵģ�������ȫ������Ӫ�ľ���ʵ����

������Ȼ������������������Ӫ�����������ȥ�꣬�ٴ�ӡ֤�˽���ҵ�Ļ�ů���ơ�

�� ����������Ӫ����Աȣ�

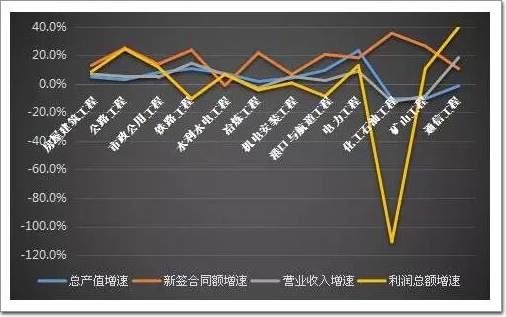

����5����������·���������á���·�����Ⱦ�ϸ����ҵǰ�ģ�����������ҵ��������

����ס����ͳ�����ڽ���ҵ��ռ��������λ���ء�һ��������ҵ��7711����������5607���ء�һ��ʩ���ܳа���ҵ�������ǵ�רҵ�����з������֣�

����1���ڹ�ģ�ϣ�

������������·���������á���·�����Ĵ�רҵ����ڽ����ܲ�ֵ��Ӫҵ���롢�����ܶ�����ָ�����Ⱦ�ǰ�ģ���ռȫ�����ش�85%���ϣ���������ǩ��ͬ����ָ���Ͽ�����·����������

����2���������ٶ��ϣ�

�����ӽ���ҵ�ܲ�ֵ��Ӫҵ���������������Ͽ���е������̺���·���̣�������·����Ťת��2015���ܲ�ֵ��������Ӫҵ��������������̬�ƣ�������ָ���Ͼ�ʵ��10%���ϵ���������������2016���ܲ�ֵ������23%����ȥ�����18���ٷֵ㡣�������»��Ƚ����Ե��п�ɽ���̺ͻ���ʯ���̣�������ָ���϶���10%���ҵĸ�������ͨ�Ź������ܲ�ֵС���»�(-1.5%)������£�Ӫҵ����ȴʵ����18%�Ĵ���������ɼ�2016��ӿ��˹��̿�Ľ��������ȷ�ϡ�

��������ǩ��ͬ��������2016���ˮ��ˮ�繤����С���»�(-1.2%)�⣬����רҵ�����������ã�����ʯ���̺Ϳ�ɽ�����ھ���ȥ��Ĵ���½�����ֱ�������35%��27%����δ�������Ӫ���γ���һ�����ϣ���·���̡���·���̡�ұ�����̡��ۿ��뺽�����̵�������Ҳ��20%���ϡ�

�����������ܶ�������ͨ�Ź��̺�·���̵�������ңң���ȣ��ֱ�������40%��24%��ͬʱԶԶ������Ӫҵ����������ٶȣ��ɼ���������������ڳɱ������ϱ���ͻ������·������Ӫҵ����������������£������ܶ�ȴ�½���11%�����ٱ�ȥ�꽵��36���ٷֵ㣬����ռ������ܵ���ѹ����������ѹ������ҵ��ٿ��ṩ��������ʯ������ȥ�����4%���ҵĽ������������½���2016�긺����111%��������6.8��Ԫ�ľ���𣬸������ҵ���ܵ�ѹ���ɼ�һ�ߡ�

�� 2016������ء�һ��ʩ���ܳа���ҵ�������

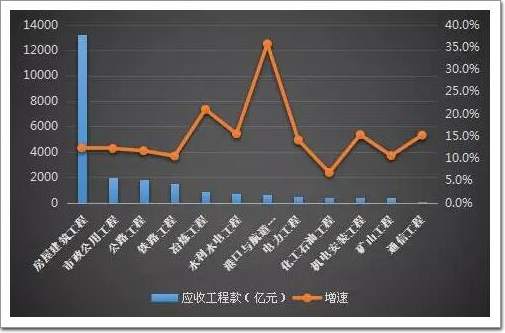

����6����ҵӦ�չ��̿������ٴ����쾯�ӣ��ء�һ��ʩ���ܳа���ҵӦ�չ��̿��2.3����

������2015��ķ�չ�����л��п�˵����ҵӦ�չ��̿�������Ȼ�ϸߡ���2016����ֱ���á��������ء��ĸ��������ݣ���ס����ͳ�Ƶĸ����ء�һ��ʩ���ܳа���ҵ�У�2016������12��רҵ����Ӧ�չ��̿���������ӣ�����11��רҵ����Ӧ�չ��̿����پ�����10%���ۿ��뺽����������ҵ��Ӧ�չ��̿����ٸ��Ǵﵽ35.7%��

������Ӧ�չ��̿����ϣ�2016��5607���ء�һ��ʩ���ܳа���ҵ��Ӧ�չ��̿��ܶ��2.3����Ԫ��ռ��Ӫҵ�����ܶ��23%�����з������ܳа���ҵӦ�չ��̿��ܶ��ģ���1.3���ڣ��������á���·����·�������ܳа���ҵӦ�չ��̿��Ⱦ�������ӽ�1500��Ԫ��Ӧ�������ӡ�

�� 2016������ء�һ��ʩ���ܳа���ҵӦ�չ��̿����